今回は以前に行ったPLの理解の続きです。

前回の財務スキルPLは理解できたけど

BS全く分からない。

そんな悩みに答えていきます。

・財務スキルを身につけたい人

・会社を経営している人

・独立を考えている人

・BSが理解できる

・経営が安定しているか判断できる

・経営者としての目線が持てる

・投資に役立つ

本記事の内容

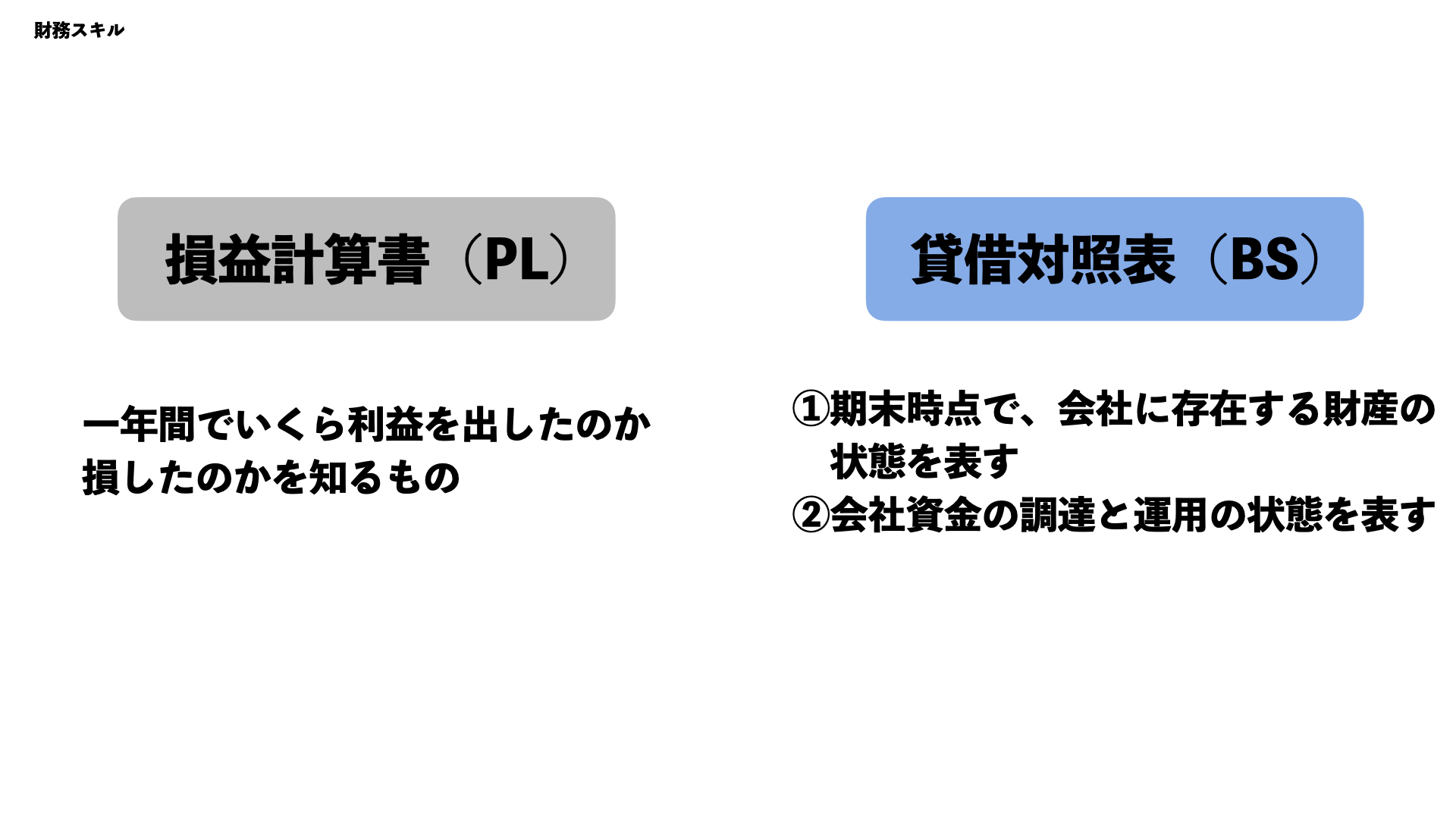

貸借対照表について

前回のおさらいです

一定期間の経営の成績表(利益)になっています。

簡単にいうと、

・1年間でいくら利益(儲け)を出したか

これを理解できる表になっています。

詳しい、表の読み取り方は後述していきます。賃借対象表(BS)

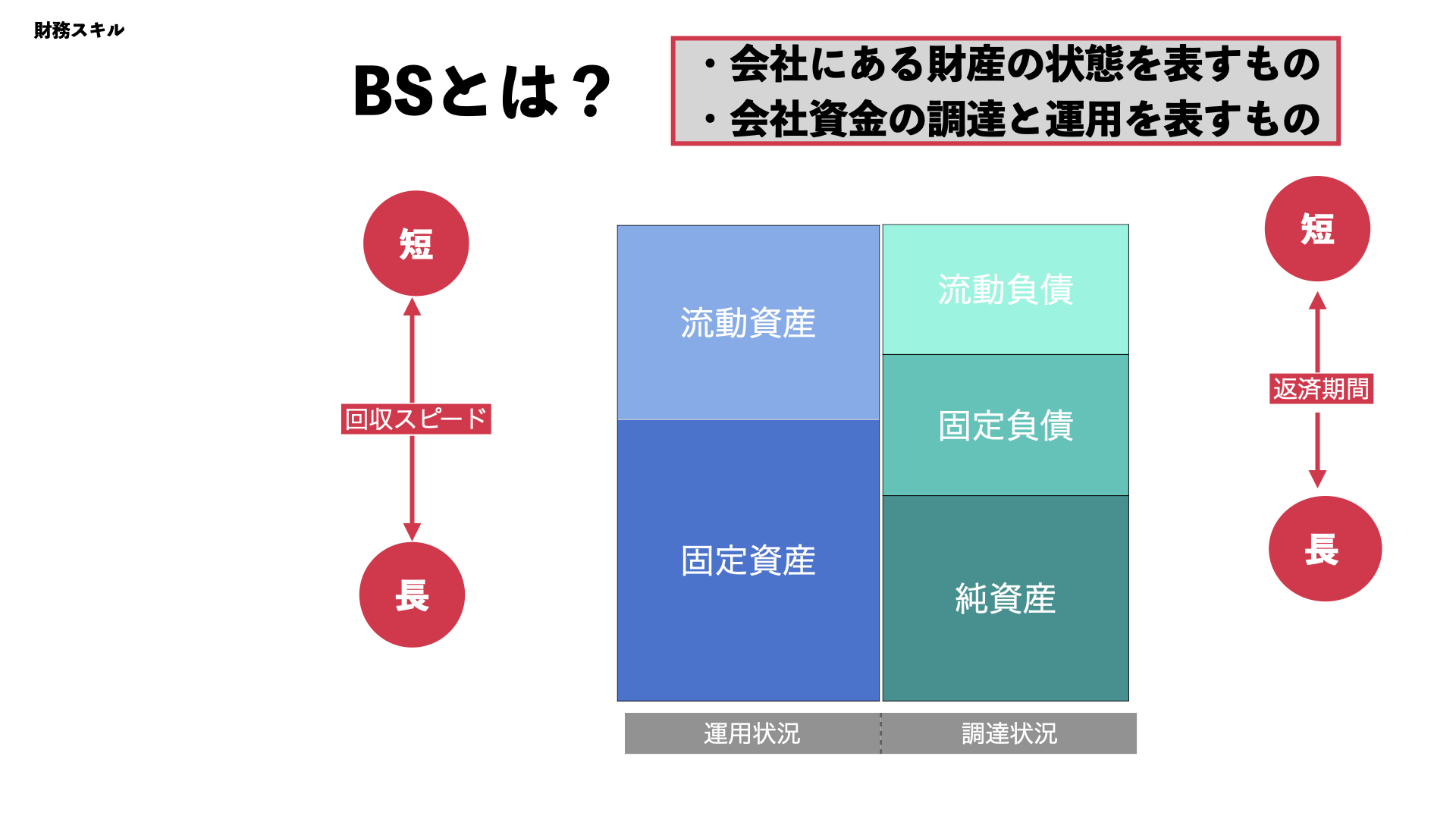

一時点の財政状態の指標

①期末時点で会社に存在する財産の状態を表す

②会社資金の調達と運用の状況を表す

今回は上記のBSについて解説していきます。

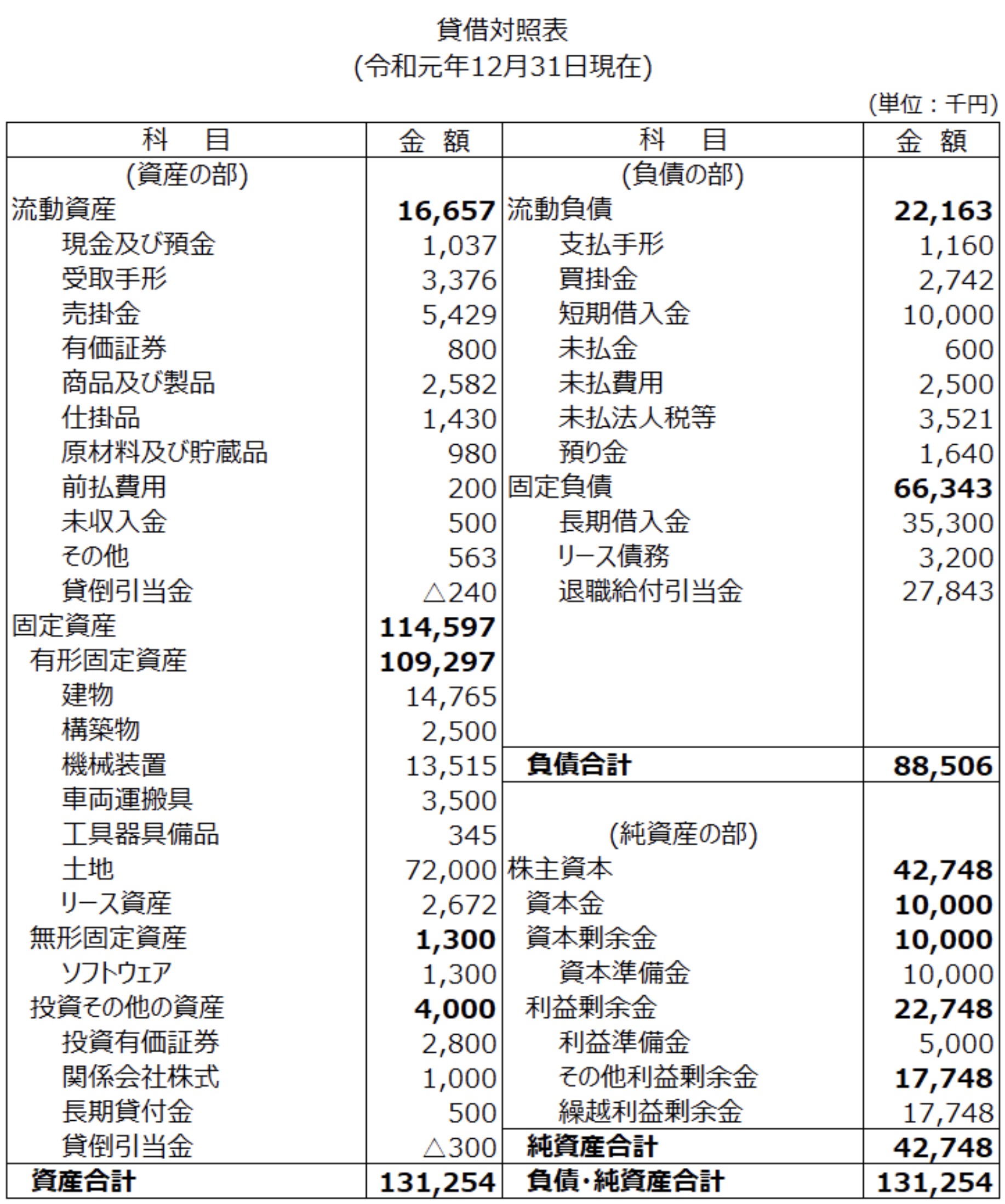

まず貸借対照表とはどんなものなのか見てください。

↓↓↓↓↓↓↓↓↓

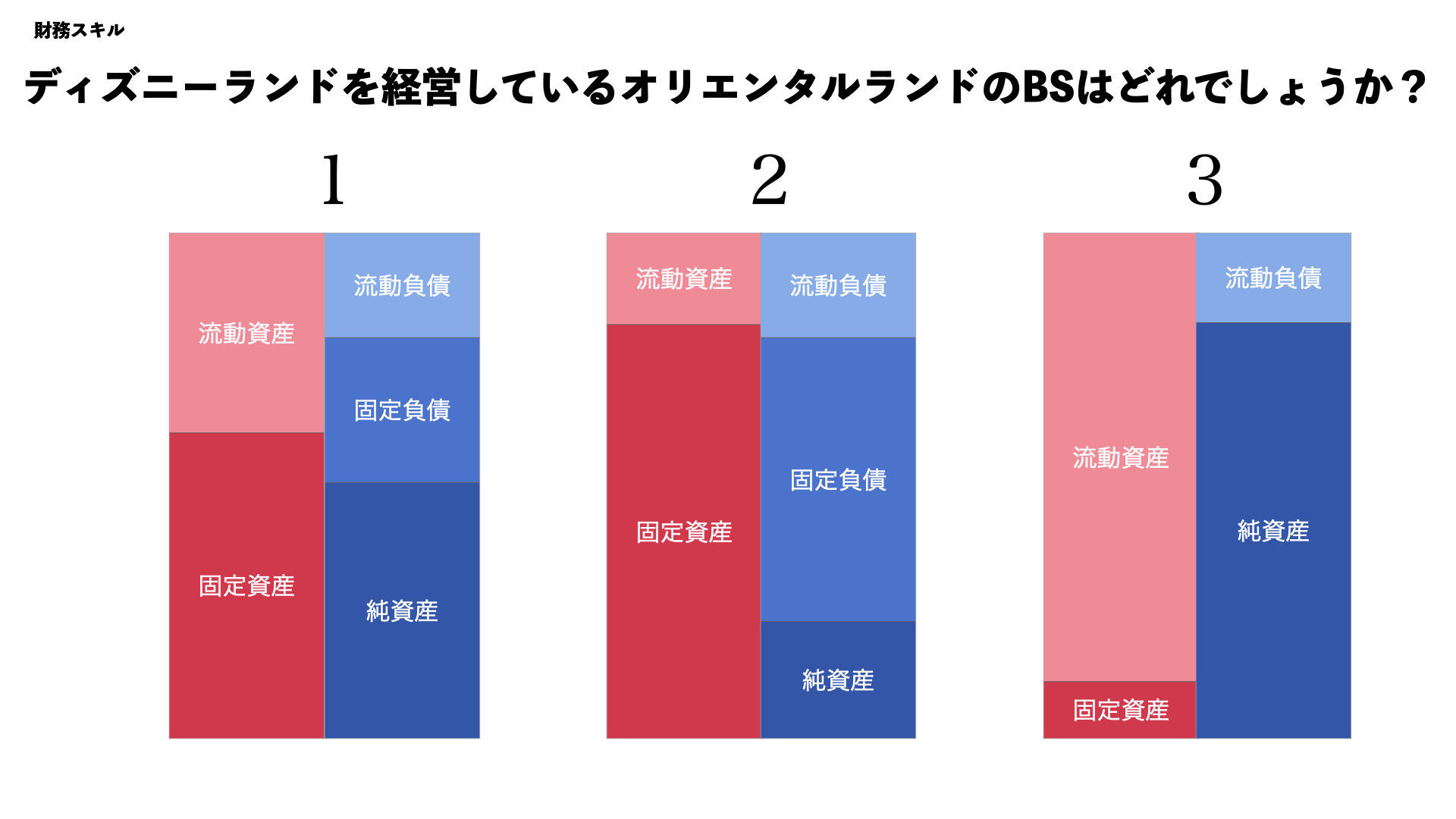

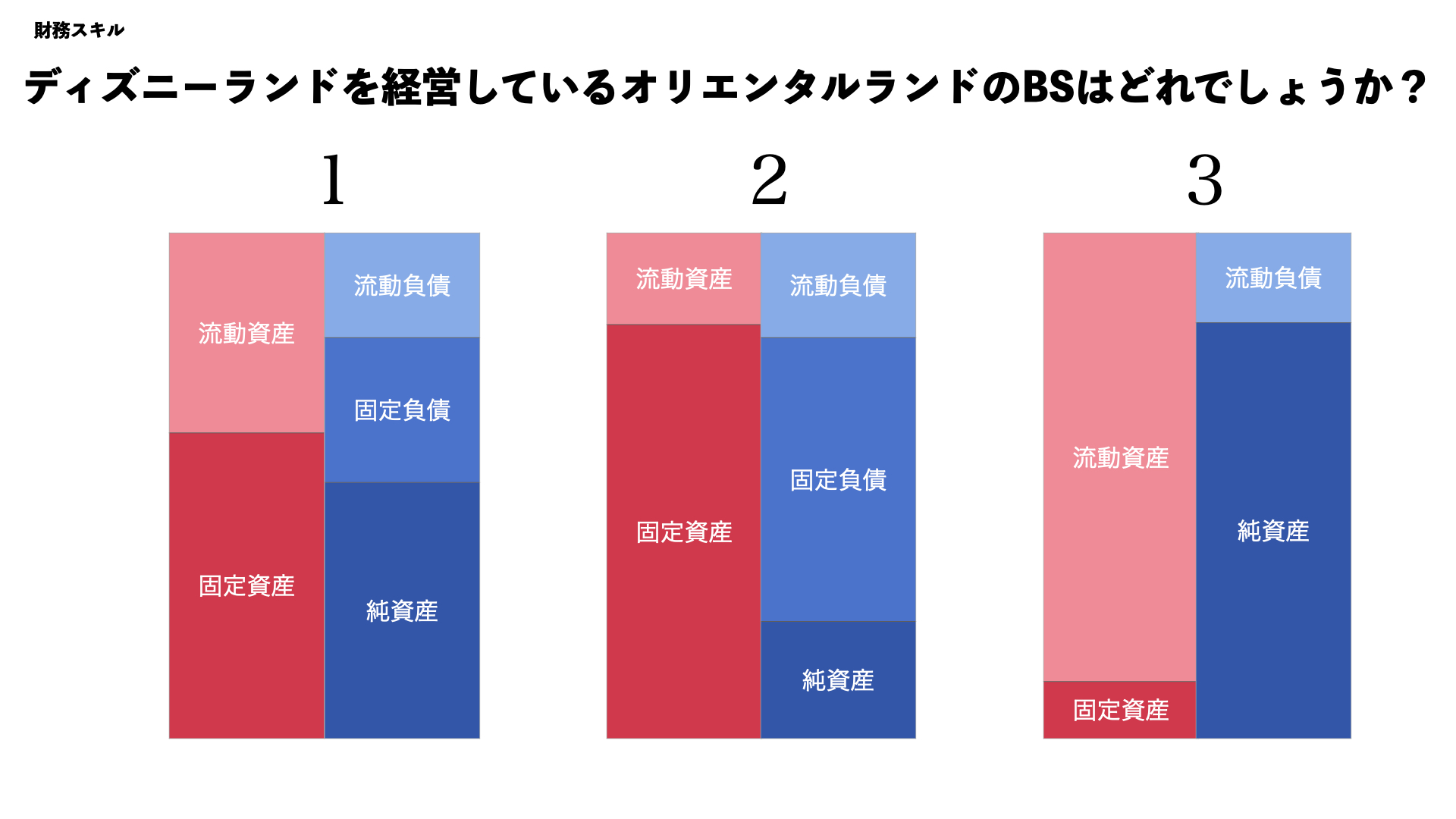

いきなりですがここで質問です。

ディズニーランドを運営しているオリエンタルランドのBSはどれでしょうか?

ここでは全く理解できないと思いますが

読み進めることで簡単に理解できちゃいます。

ではいってみましょう。

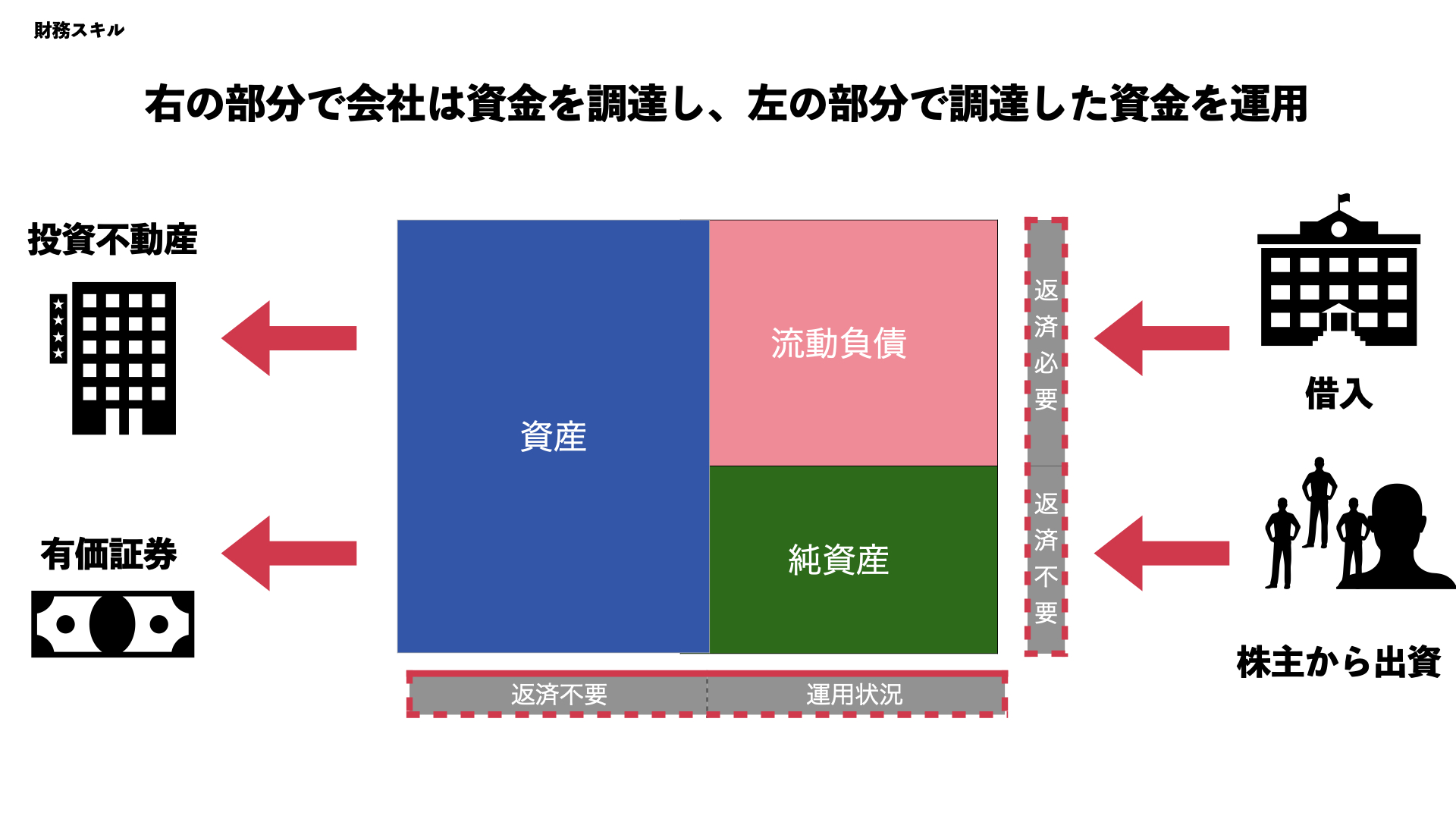

資金調達と資産運用

BSは主に右の部分(資金調達状況)と左の部分(資金運用状況)に分けることができます。

右の部分で会社は資金を調達します。

そして、調達状況には返済が必要なもの(流動負債)と返済が不必要なもの(純資産)の2つがあります。

そして、左の部分は右の部分で調達した資金を運用します。

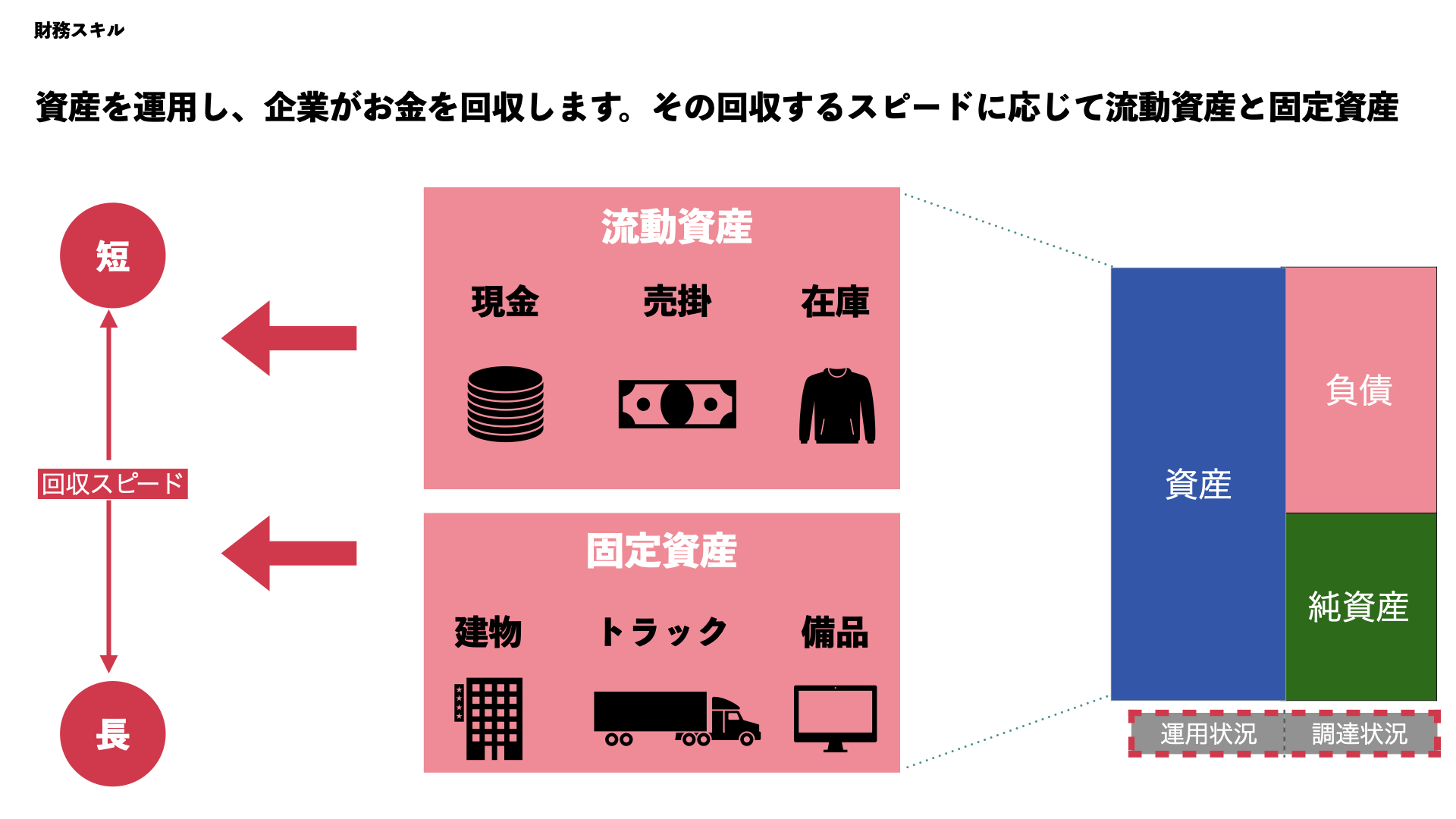

資産の種類

資産には2種類あり、

流動資産と固定資産に分かれます。

回収するスピードが速いのが、『流動資産』となります。その逆にすぐに回収できないものが『固定資産』となります。

一年以内に現金化されるものを言います。

主に、現金、売掛金、在庫などがあります。

例えば、古着販売の場合

古着を仕入れて販売します。

ここでの在庫は古着となります。

古着が売れると短期で回収可能となりますので流動資産になります。

決算から1年以内に現金化されなかったり、支払う必要がなかったりするものを示します。

土地、建物、機械、長期間保有する投資有価証券などが該当します。

例えば、1億円で不動産を購入した場合

すぐには売ることができないため、賃貸として貸すと

20年ほどで回収することができます。

これが固定資産と言います。

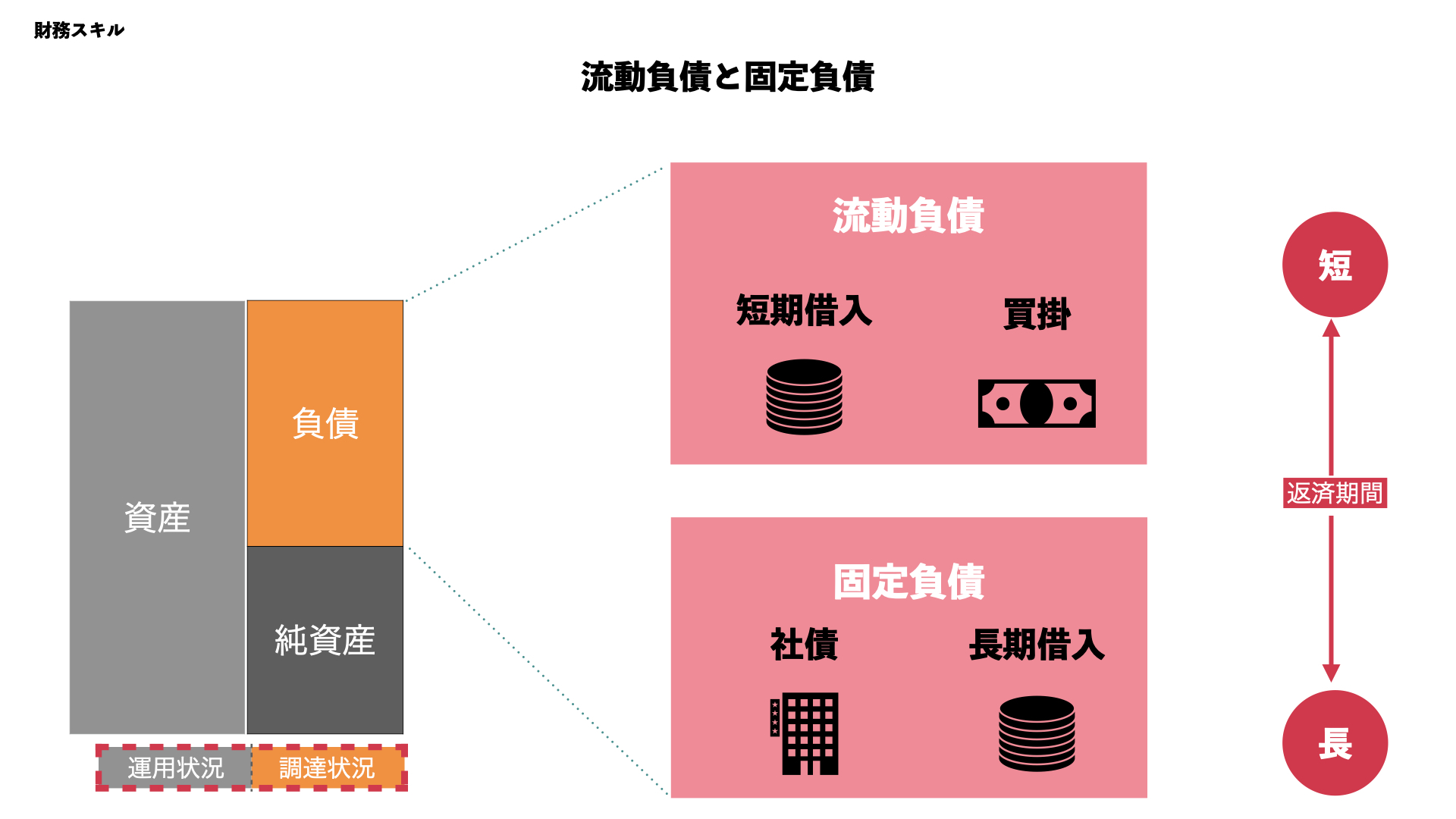

負債の種類

負債の場合も、資産と同じで回収する

スピードによって決まります。

負債にも2種類あり、

流動負債と固定負債に分かれます。

流動負債

具体的に流動負債は、

買掛金、短期借入などが当てはまります。

例えば、1年以内で返済が必要なものなどは

流動負債になります。

固定負債

具体的に固定負債は、

社債や長期借入などが当てはまります。

例えば、工場を購入する必要があるから

お金を借りた際はすぐに借りた金額を返すことが

できないため、固定負債となります。

10-20年ほどかけて返済していくものになります。

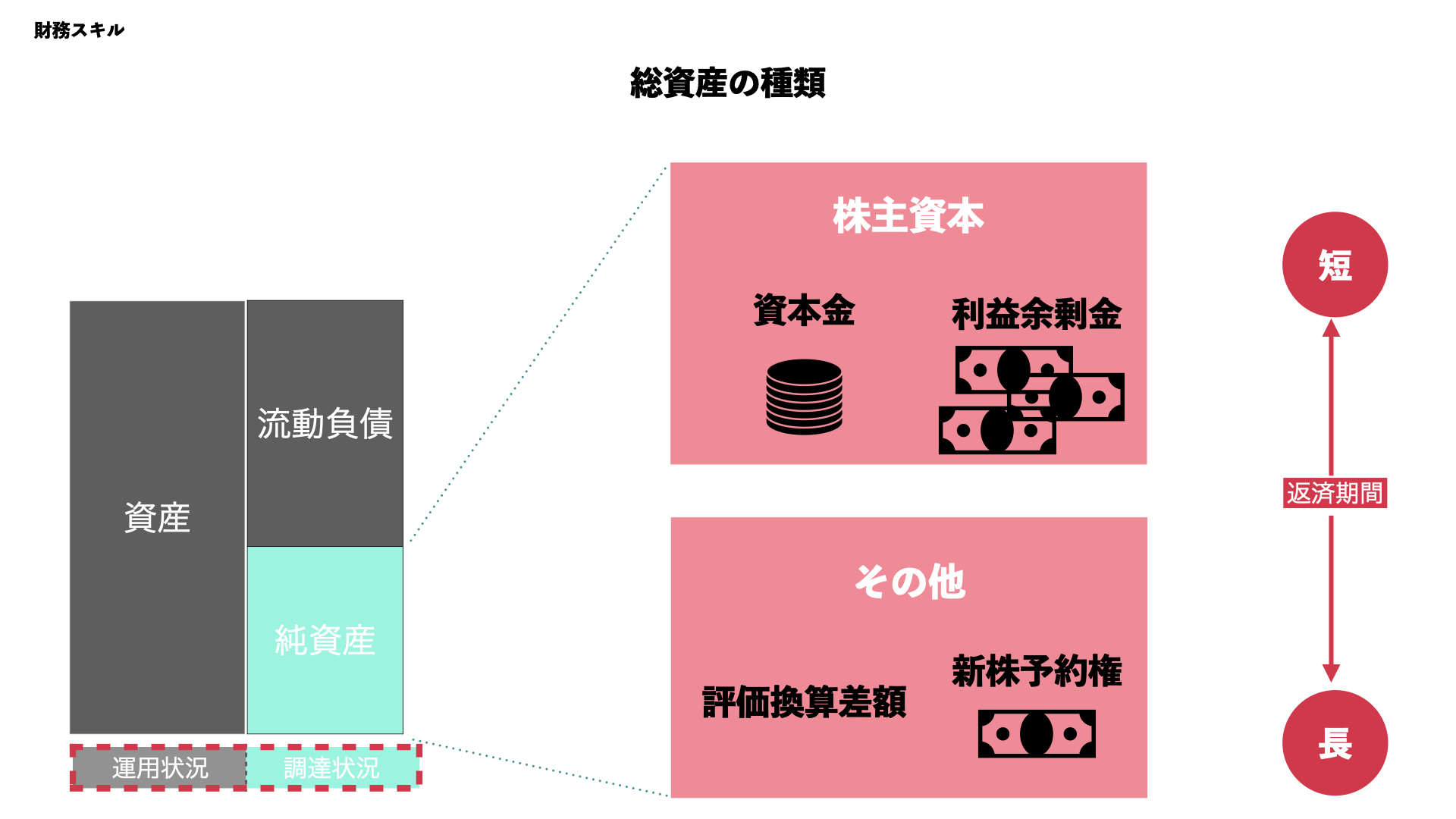

純資産の種類

純資産では株主資本などがあります。

資本金、利益余剰金、評価換算差額など当てはまります。

前年分で利益が余った資金なども純資産になります。

評価換算差額とは

自分の会社が毎年100万が売り上げることが分かれば

実際に会社としての評価が上がります。

100万×5年=500万という評価をもとに売却します。

売却する際に、期待値も込めて

売ることが可能になってくるためその差額分となります。

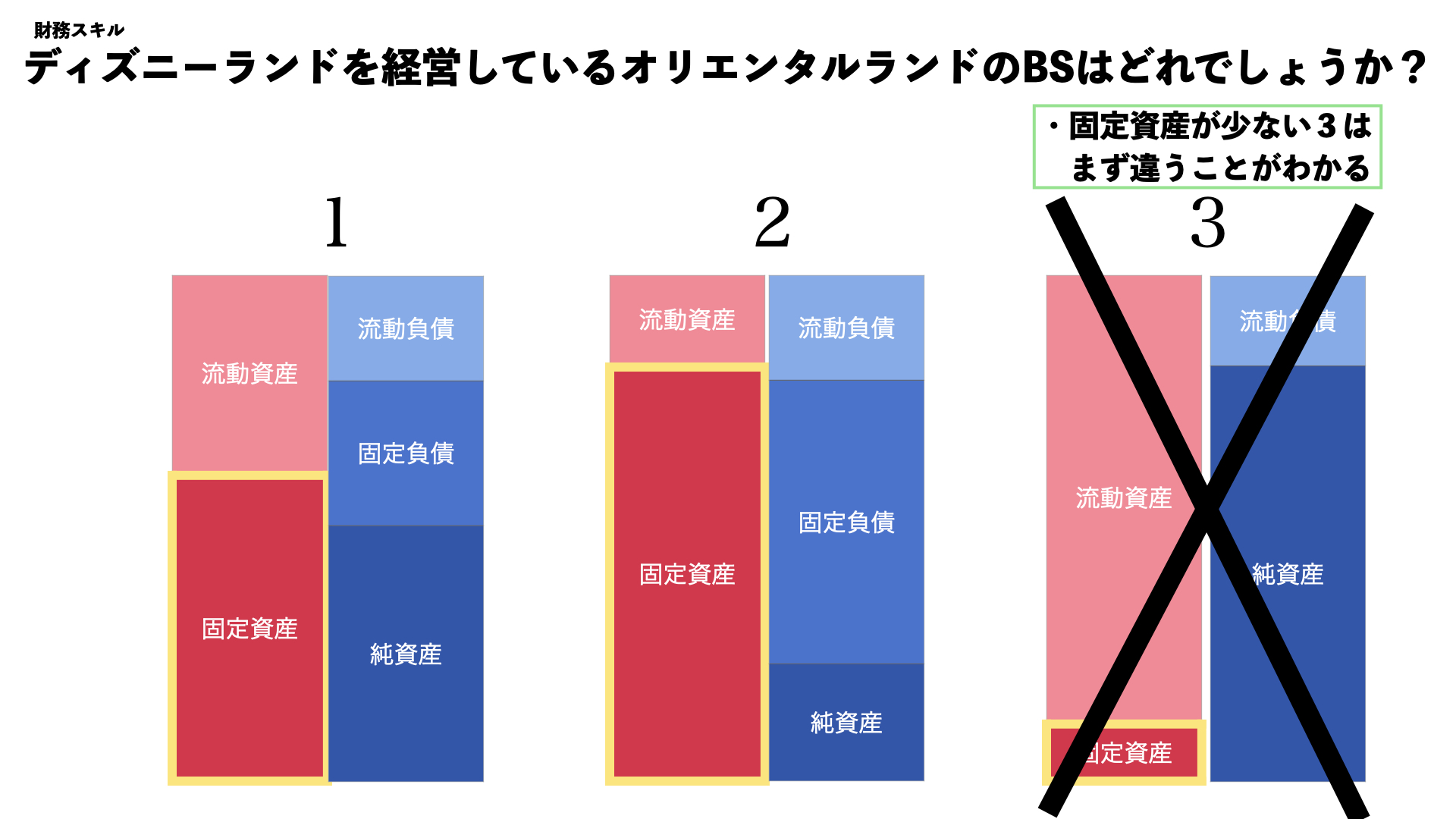

最初の質問

オリエンタルランドの貸借対照表について

説明していきます。

PLの時もそうでしたが、BSもその会社のことをイメージすることが重要です。

このイメージを元に予測していきましょう!

土地建物が多い=固定資産が多い?

次に考えることは利益です。

黒字が続いているから儲かっている

ってことは純資産が多い

信用格付けがAAだったから財務状況はいいはず

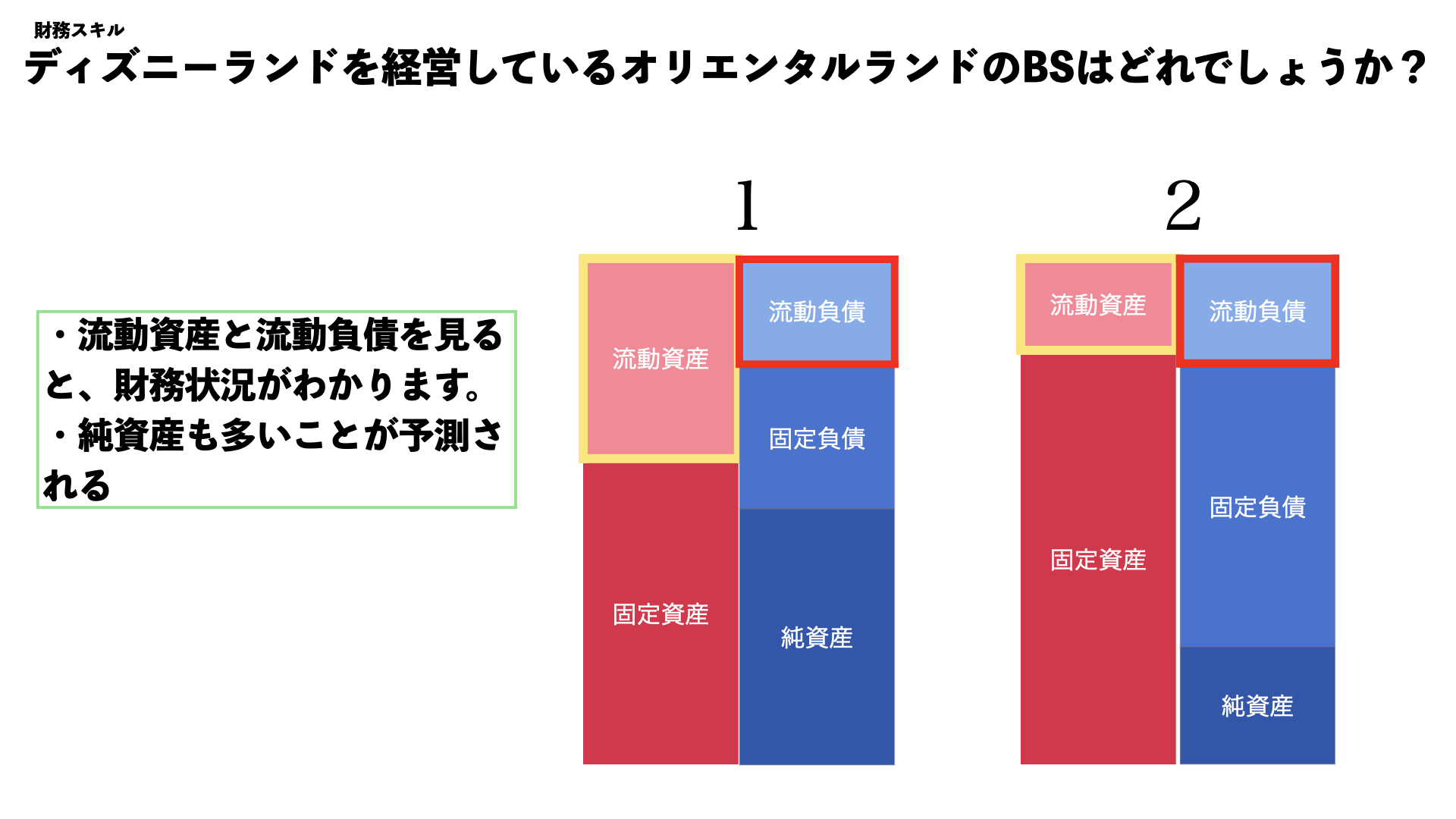

流動資産です。

これはグラフを見ると

ところが②は流動負債が多くすぐに支払う負債が

すぐに支払える資産よりも多くなっていることがわかりますよね。

ということで、上記のことから

このように貸借対照表の見方がわるようになると、

イメージでどの会社のものなのかが分かるようになるんです。

追記として、真ん中は『東日本鉄道』、右側は『ミクシィ』です。

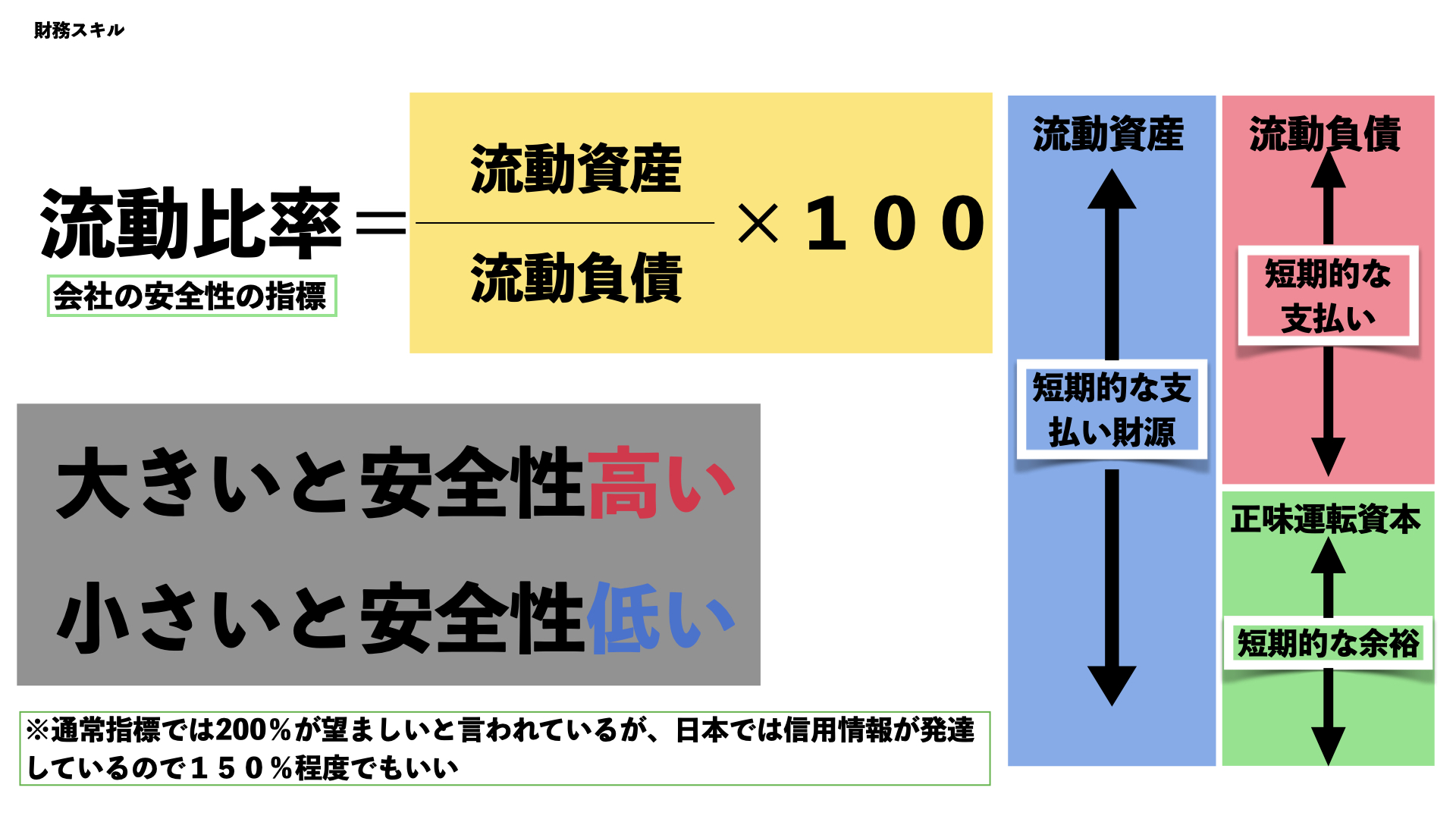

最後にもう一つ重要な指標があります。

会社の財務の安全性を見る指標があります。

それが『流動比率』です。

流動比率とは、短期的に支払いが生じる「流動負債」に対し、すぐに現金化できる「流動資産」がどれくらいあるかを示します。

自己資本比率が高いだけでは、会社の経営は完全に安全だとは言い切れません。

チェックしておきたいのが支払い能力であり、流動比率なのです。

まとめ

最後にまとめです。

会社は資金を調達し、その調達した資産を運用します。

運用状況は回収スピードが短いものを流動資産。

長いものを固定資産。

調達状況は返済期間が短いものを流動負債。

長いものを固定負債。

また、返済不必要な純資産があります。

この会社資金の調達と運用を表すものを賃借対照表(BS)と呼んでいます。