老後2000万問題ってあるけど

老後2000万問題ってあるけど

何をしたらいいかわかない・・・。年金だけだと2000万不足?

頑張って貯金してるけど本当にこれで溜まるかわからない。

具体的な方法教えて下さい。

こんな疑問に答えます。

本記事の内容

・実際のリアルなデータが見れる

・明日からの行動がわかる

この記事を書いている僕はつみたてNISAを実際に

約3年前から開始。

現在利回り3−7%を維持しています。

結論=つみたてNISAをやりましょう!!

なぜなら今自分が実践していて

利回り3〜5%で運用可能だから

投資のやり方、株の知識がない

貯金ができないやお金を使ってしまい

何も残らないなんて人はいるんじゃないでしょうか?でも心配しないでください。

僕も3年前は全くど素人でした。

こんな僕も初めは怖い、難しそう

でもお金を少しでも家族のために、自分の趣味のために増やして

いきたいと思い行動しました。

今回そんな僕がリスクの少ない方法

即実践できることを

解説して行きます。

老後2000万問題について

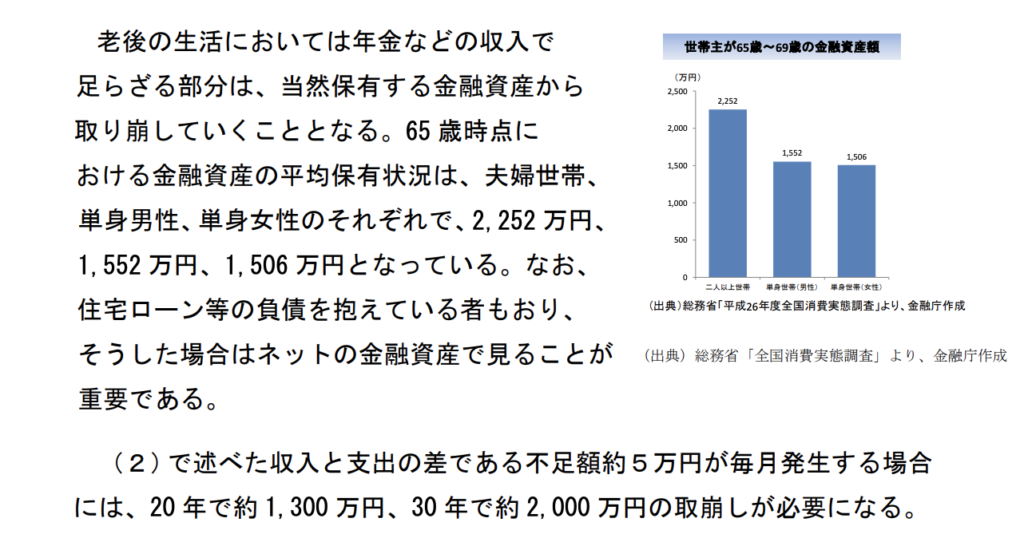

あなたはこちらの2019年の金融庁のレポートご存知でしょうか?

上記によると老後30年あるとすると

不足額5万が発生する場合

2000万必要となる

この件は結構意見が色々ありましたよね。

僕自身、この2000万は妥当だと思うし

もう超高齢化社会に突入しているのに

同じように年金がもらえるとは思えないですよね。

むしろ老後30年と考えたら

そんなもんじゃすまないと思っています。

4000〜5000万は必要と考えました。

もちろん年金はもらえるとは思いますが、

今もらっている方よりかは減ることが考えられますよね。

ですがそんなに気構えする必要はないです。

今から始めれば

結構簡単に貯められることが可能なんです。

もちろん僕の昔みたいに自由にお金を浪費していては

難しいですが。

次に解説していきます。

お金を貯める手順

つみたてNISAをやりましょう!

NISAとは?

勉強して行きましょう。

NISAは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり、税金がかからなくなる制度です。

これを使用しない人は

本当に損しているなと思います。

もちろんデメリットもありますが・・・

NISA=

毎年120万円の非課税投資枠が設定され、

株式・投資信託等の配当・譲渡益等が非課税対象。

積立NISA=

少額からの長期・積立・分散投資を支援するための非課税制度です。

(2018年1月からスタート)購入できる金額は年間40万円。

↑

これは実施中

ジュニアNISA=

未成年者(0~19歳)を対象に、年間80万円分の非課税投資枠が設定され、

株式・投資信託等の配当・譲渡益等が非課税対象。

↑

これも実施中

積立NISAの特徴

»https://www.fsa.go.jp/policy/nisa2/about/tsumitate/guide/index.html

つみたてNISAのメリット

・金融庁の審査された商品なのでほぼ失敗はない

・月100から投資可能

・分散投資

・20年間とNISAに比べて枠が増えている

・手数料が安い

つみたてNISAのデメリット

・元本割れリスク→上がることもあれば下がる可能性もある

・手数料がかかる

・年間40万までと非課税が少ない

・NISAとの併用は不可

・商品少ない

メリットがあればデメリットもあります。

しっかりと理解していきましょう。

- では実際にどんな感じで増えているのかみて下さい。

2020年10月現在の状況です。

ここからが気になる所ですね。

↑をみてわかる通り

今はプラスになっています。

しかしコロナ直後は−5%くらいまで下がりました。

実際に金融庁のサイトでシュミレーションも可能です。

自分の運用商品のリスク度合いで

利率の計算も可能ですので

一度やってみて下さい。

» https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html

僕のデータもだいたい

シュミレーション通りに上がってきています。

実際のリアルな数字と運用経過

積立NISA3300円

iDeCo23000円→これはまた次回話します。

合計56000円の投資をしています。

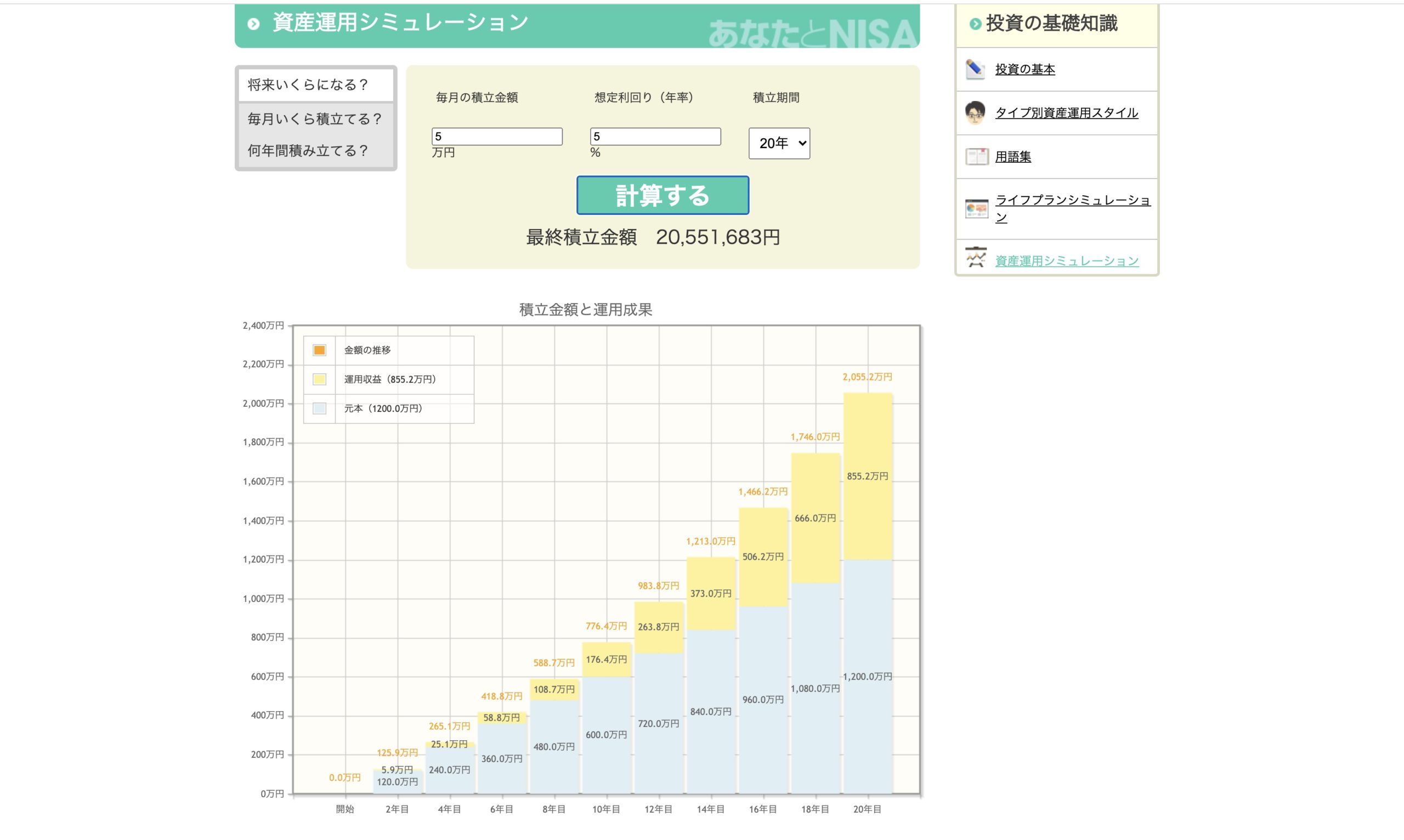

もし5万円毎月積み立てて

利回り5%だとしたら

20年目はなんと

20,551,683円

2000万貯蓄できる計算になります。

意外に簡単ですよね。

もし3万円だとしても・・・

積立金額が

12,331,010円

になり月3万でも十分お金を貯めることは可能です。

つみたてNISAを少し勉強して

素直にやってみて下さい。

少しづつですが貯蓄は可能です。

銀行に預けておくよりかははるかにマシです。

これは1年間100万円預けておくと10円にしかならないということ

もう少しリアルにシュミレーションを続けると

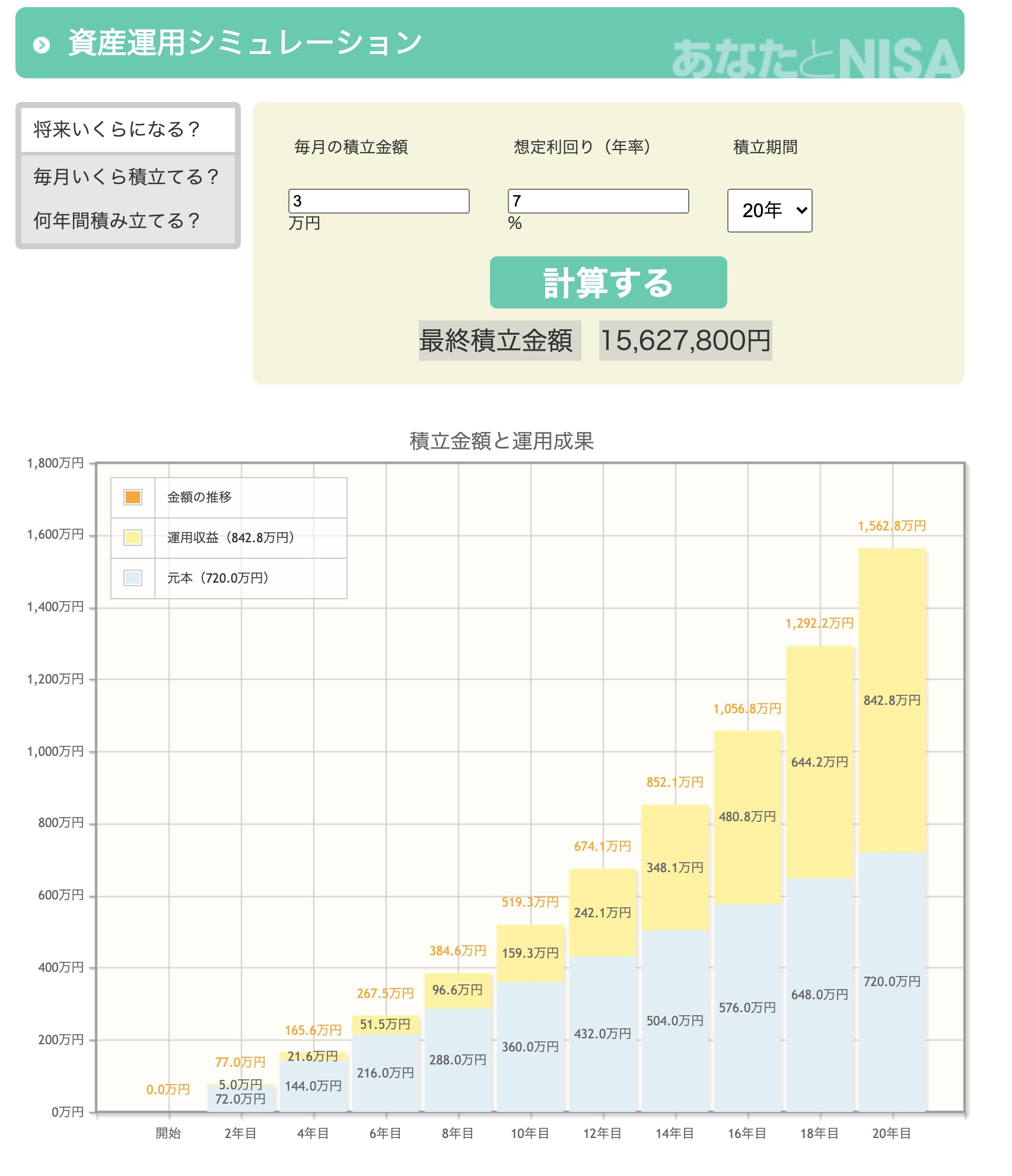

現在利回り7%

積立NISAのみで

僕は30歳から毎月約3万していくと仮定

最終積立金額

15,627,800円

積立金額

7,200,000円

運用収益

8,428,000円

非課税メリット

1,685,600円

“168万“もの節税効果があるんです。

そしてなんと積み立てた

金額の倍以上にもなるんです。

シュミレーション上ですが・・・

でも今はシュミレーション以上で推移しています。

しかしこれから何があるかは分からないので

ほったらかしにしといて

そのまま継続です。

僕はほとんど見ていません。

まとめ

色々話しましたが理解できましたか?

実はまだまだあるんです。

・子供NISA

・一般的なNISA

ここまで投資金額が上がるのには

ドルコスト平均法だったり

複利の効果

などなど

色々あります。

長くなるのでまたにしますが

最後に今からやる大切なactionを話します。

まずはとにかく始めましょう!

これは思考停止してOK

とにかくいくらでもいいから行動してみて下さい!!

上記でも言いましたが100円からできるので

これができない人は多分副業もこの先

何もチャレンジできないと思います。

どこで買えばいいかは

ネット証券で買うのが鉄則!!

中でも楽天かSBIです。

ポイントが貯まる楽天がオススメです。

くれぐれも銀行には行かないように

手数料モンスターなので。

何を買えばいいか分からない人は・・

教えてもいいですが

積立NISA オススメ ファンド

で色々と出てきます。

そしてそれを

20年目標

30年をクリアしましょう。

それで老後の心配はまずいらないでしょう。

時間はかかるけど確率はだいぶ高いです。

正直今まで話した内容は余裕がある方には

3万円くらいはやってみようとなりますが

そもそもそれも残らない人には

難しいですよね。

そういった方には残業でお金を稼ぐではなく

アルバイト(時給×時間)ではなく

ビジネスを作り、資金を3万作りましょう。

そのアドバイスはできますのでとにかく

挑戦と継続力を忘れずにやっていきましょう。