今日はお金の知識の講義を自分の経験を元に書いていこうと思います。

多分これを見て行動してくれる人は1割もいないと思いますが・・・

K1がどうやって資産運用、お金を使っているのかがわかります。

今日の講義はこんな人にオススメ

・将来不安だけどまだ何もしていない

・老後が不安

・副業をこれから始めたい

Blogを最後まで見てもらえれば

・今から自分が何をすればいいかがわかる

・老後の不安はなくなる

・資産運用の知識がつく

なので最後まで見てください。

では早速いってみましょう。

僕自身毎月資産運用を30万

年間で360万近くしていますが

そこでは稼ごうと思ってやっていません。自分の老後のことを考えて

ポートフォリオを組み、そして考え

運用しています。

参考程度にみてください。

①老後までに3000万貯める方法❶iDeCo

②老後までに3000万貯める方法❷積立NISA

③資産運用で注意すること

④資産運用よリも大切なこと

⑤今日からあなたがやるべき事

【老後2000万問題!2000万じゃ足りない?!】

あなたはご存知ですか?

2025年問題

75歳以上の後期高齢者の数が4人に1人になり

3人に1人が65歳以上

ということは2人で1人を支えなければならないということですよ。

これはどういうことが起こるのかというと

今まで通りにはいかないと考えられます。

単純に税収が減るだけではなく、年金もほぼ自分が

払った金額はもらえないと考えた方がいいでしょう。

でもそうすると

以前のブログでも話しましたが

年金だけでの生活は難しいと考えられますよね。

僕は寿命が伸びていることを考えると

2000万ではなく3000〜5000万は必要になるのかなと考えています。

僕は年金以外に+10万必要だと想定すると10万×12ヶ月=120万

120万×25年=3000万

こんな感じで単純計算でもこれくらいは必要かなと考えました。

これを考えて悲観するのではなく

だからこそ自分自身で

少しずつリスクをとりながらできる範囲で遺産運用を行う必要があると思います。

その『資産運用』を今日はどうやっていけばいいか

なぜやった方がいいかを解説しながら

やるべきことを書いていきます。

【老後までに3000万貯める方法❶iDeCo】

僕自身がやっていることでもあるので紹介していきたいと思います。

iDeCoって何?って話ですが簡単に説明すると個人年金です。

年金として積み立てて運用してもらって

収益を得るやり方。これは国が進めているもので怪しい

資産運用ではないです。

上記でも説明したように

老後の年金は今よりも確実に少なくなると考えていくと

絶対にやった方がいいです。

老後になっても

せっせと働くなんてしたくないですよね?

その一つとして

このiDeCoを僕は実際にやっています。

でもこの資産運用には全てメリット、デメリットがあるので

要注意です。

全てにおいてビジネスや資産運用はリスクが伴うので

そこを理解して始めましょう。

iDeCoのメリット

・掛け金の分だけ所得税や住民税が控除され節税対策になる

・資産運用で儲かった分は非課税になり節税対策になる

・元本保証もある

・投資信託の手数料が安い

・転職や退職しても持ち運び可能

・商品が少ないから選びやすい

※面倒なので節税効果があるよとだけ覚えておいてください!

iDeCoのデメリット

・商品が金融機関によって違う

・60歳まで原則引き出しができない

・掛け金の限度額がある

・加入年齢がある

・運用手数料がかかる

・増えるかもしれないし減るかもしれない

※覚えておくのは60歳までは引き出しができないことと減るかもしれないってこと!

このデメリットを理解してiDeCoをやって欲しいと思います。

節税のメリットの方が恩恵が受けられるので

やった方がいいと思います。

どこの証券会社が結局いいの?

では次にどこの証券会社でやればいいかは

ネット証券の楽天一択でいいと思います。

(僕はSBI証券・・・)

家族、親戚は楽天証券でやっています。

なぜネット証券なのかは

手数料が安いから

それだけです。

無駄な人経費はとにかく削減して手数料が少ない

ところを選んでください。

理由は手数料が安い、ポイント運用も可能

【iDeCoのはじめ方】

では実際にどうやってはじめるのかを説明していきます。

iDeCoの手数料は3つ

※2021年1月現在

B 運営管理手数料 →金融機関顔とに違う(楽天は無料)

C インデックスファンドの手数料 →商品によって違う

↓

iDeCoの金融機関はこの手数料で決めるのがポイント

↓

僕の運用しているSBI証券や楽天証券はBの管理手数料が0円

(2021年1月現在)

↓

上記の金融機関から外国株式のインデックスファンドのメニューを選択するのがオススメ

※iDeCoの商品数は少ないですが、ここは自分で色々調べてください

アクティブ、パッシブ運用

ここでもう一つ勉強しておくことは

このアクティブ運用とパッシブ運用です。

パッシブ運用=「インデックス(型)運用」とも別称され、株価指数の利回りが3%なら3%の運用成績を、4%なら4%の運用成績を、手堅く狙っていきます。

詳しいことは自分で調べておきましょう。

ここではパッシブのインデックス一択です。

理由は手数料が安い。

これだけです。

商品は何がいいの?

これについてはいろいろ意見があると思いますが

僕がオススメするのは

ここでは数少ない商品で失敗ない商品が

ほとんどです。

なのでリスクをとっていいと思うので

先進国や外国株式インデックスの商品が半分以上占めています。

こんな感じで今はおかしいくらいに利益出ていますが

これは時期にマイナス方向にいくと思っています。

でも大切なのはじっと寝かせて待つのが重要です。

もしマイナスになっても

ドルコスト平均法を守って

寝かせておいてください。

定期的かつ継続的に一定額の金融商品を購入する投資手法

とにかく毎月積み立てるっていうことです。

【老後までに3000万貯める方法❷】

こちらも実践中のNISAです。

NISAは前回説明しているので

こちらをご覧ください。

同じ説明になりますが、

NISAとは?

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかります。

NISAは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり、税金がかからなくなる制度です。

これを使用しない人は本当に損しているなと思います。

もちろんデメリットもありますが・・・

毎年120万円の非課税投資枠が設定され、株式・投資信託等の配当・譲渡益等が非課税対象。積立NISA=

少額からの長期・積立・分散投資を支援するための非課税制度です(2018年1月からスタート)購入できる金額は年間40万円。

↑

これは実施中ジュニアNISA=

未成年者(0~19歳)を対象に、年間80万円分の非課税投資枠が設定され、株式・投資信託等の配当・譲渡益等が非課税対象。

↑

これも実施中

・非課税→普通は利益の20%搾取される

・金融庁の審査された商品なのでほぼ失敗はない

・月100から投資可能

・分散投資

・20年間とNISAに比べて枠が増えている

・手数料が安い

・積立は20年まで

・元本割れリスク→上がることもあれば下がる可能性もある

・手数料がかかる

・年間40万までと非課税が少ない

・NISAとの併用は不可

・商品少ない

上記のように挙げればまだまだ出てきますが

メリットがあればデメリットもあります。

しっかりと理解していきましょう。

とにかくiDeCoもNISAも節税が大きなメリットですので

デメリットを踏まえた上でリスクをとっていきましょう。

【NISAのはじめ方】

ここではオススメの積立NISAの紹介をしていきます。

まずは楽天証券の口座を作ります。(自分の好きな証券会社オススメ楽天)

2サイト内で情報入力

3税務署の審査

4口座完了後、プランの設定

【結局どの商品買えばいいの?】

結局ここでもなんの商品がいいかわかりませんよね?

迷ったらインデックスファンドです。

そして国内と海外を半分ずつ購入しましょう。

三菱UFJ国際-eMAXIS Slim 国内株式(TOPIX)

三菱UFJ国際-eMAXIS Slim米国株式(S&P500)

楽天-楽天・全世界株式インデックス・ファンド

(愛称:楽天・バンガード・ファンド(全世界株式))

このあたりを買っておけばまず間違い無いです。

僕の購入しているものを実際にみていただければわかると思います。

最初は少なく購入して余裕があれば

分散投資はした方がいいと思います。

どんな感じで増えていくのかは

利回りにもよって違いますが

3−5%で増えていくことを仮定し見て見てください。

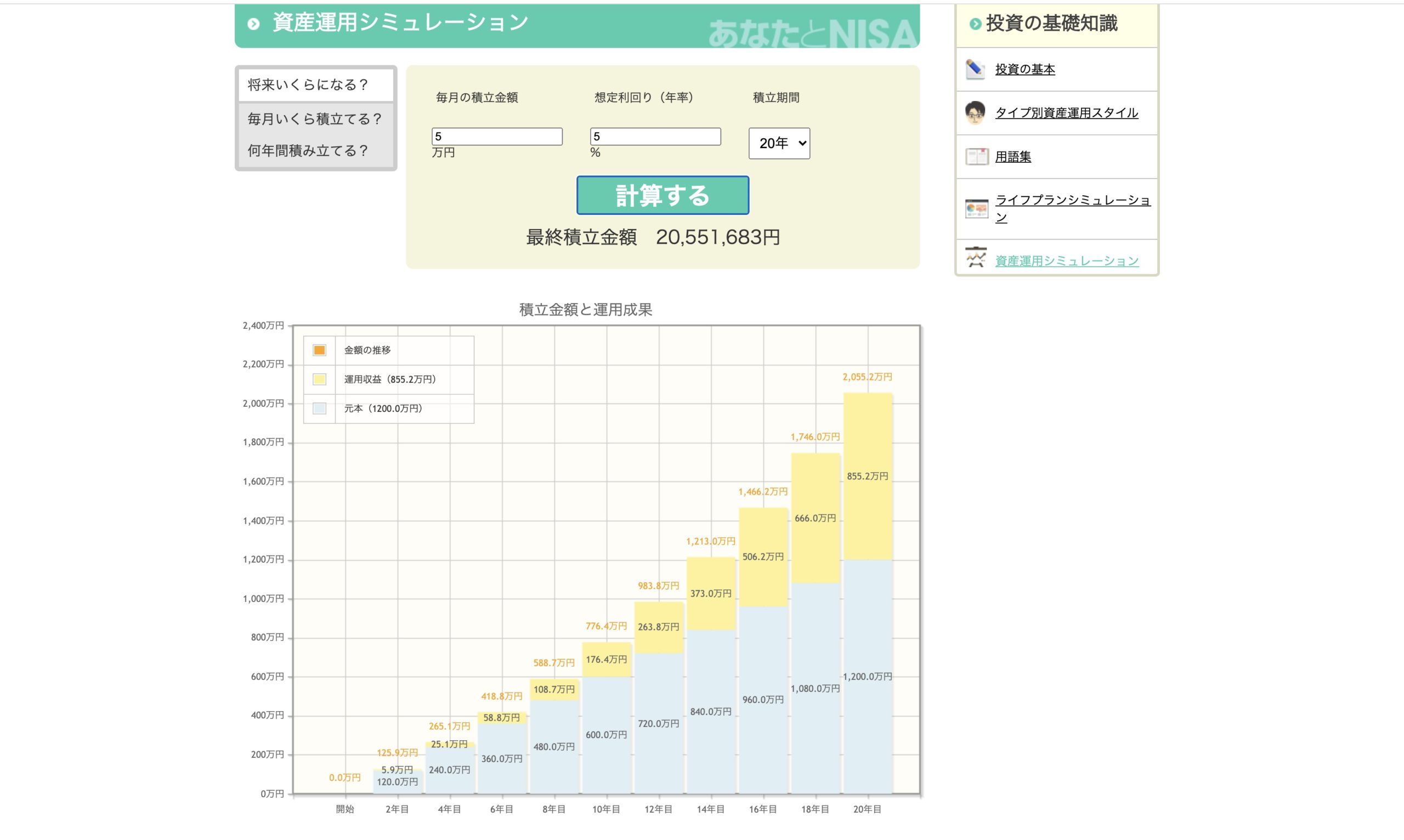

iDeCoと積立NISAをMAXで運用したら

シュミレーションリンク

もし5万円毎月積み立てて

利回り5%だとしたら

20年目はなんと

20,551,683円

10年目超えたあたりから

グググって感じで増えていきます。

なので始める年齢は重要かなと思います。

僕は30歳から始めました。

資金がある人は

普通の積立NISAの方がさらにお得です。

理由は簡単とにかく手数料です。

何度も言いますが今回の講義のキーワードは手数料です。

手数料を意識して行動してみてください。

【資産運用で気をつけなければいけない事】

金融機関の窓口に行かない事です!!

〇〇証券や〇〇銀行の窓口には絶対に

行かないでください。

理由は簡単

『手数料が高い』

これだけです。

購入手数料は3%を超えています。

単純に1000万購入したら手数料で30万以上

購入した時点で搾取されてしまうわけです。

なので『手数料』は気をつけてください。

NISAやiDeCoは手数料がとっても安いので

使わない理由がないですよね。

私は保険会社や金融機関で

個人年金や学資保険やっているから

心配ないと思っている

あなた

完全に搾取されていますよ!!

そういった金融商品や年金商品は

購入者の資金を全て集めて

運用しその配当を満期になった際に

あなたに還元しているだけです。

今すぐに見直しましょう!!!

何度も言いますが

手数料が大きな『鍵』です。

【資産運用よリも大切なこと】

結局は僕が今言ったことは

全て資金が必要になってくるので

ちゃんと働くことが一番大切です。

冒頭でも言ったように投資で稼ぐのは

ほぼ無理です。

ですのでお金に働かせて運用していくなんて

甘い考えはやめて働きましょう。

生涯年収が約3億円と予想

される健康な人だったら

人的資本は1億円以上あるんです。

だからこそ

今後大切にして欲しいことは

『人的資本を大きくするのは安全で効率的な投資』です。

どういうことかというと

『スキルアップ』です。

現在、大手企業ではリストラや早期退職

業務委託など様々な手段が取られています。

そんな中どうやって生き残っていくかは

個のスキルを上げてどこの企業でもやっていける

スキルが大切だと思います。

またその中で

『自分の事業』や『副業』

を行って資本(キャッシュ)を作ることができれば

この先の未来が見えてくると思います。

貯金が0になっても

人はお腹が空くし

本を読むし

ネット見るし

誰かと話したくなる

だから仕事がなくなることはない

スキルがあれば

どんな状況になっても働くスキルを持っていることが

最強の保険になります。

なのでコツコツと

『スキルアップ』しましょう。

【今日からあなたがすること】

↓

iDeCoで外国株式のインデックスファンド

↓

NISAで国内インデックスファンドと海外のインデックスファンドでリスク分散

↓

ひたすらほっとく

↓

副業や事業行いキルアップして追加投資

↓

真面目に働いて人生楽しむ

今回の学んだことを

実践していけば

将来の不安も無くなると思います。

副業も教えているので困ったら連絡してください。

行動することを願っています。

お得な情報を受け取るには、以下のリンクから友だち追加してください。LINE@